Учет транспортных средств на балансе организации – это важная часть финансового менеджмента, требующая внимательности и точности․ Когда речь заходит об автомобилях с нестандартной конструкцией, например, с двумя двигателями, задача усложняется․ Необходимо четко понимать, как правильно классифицировать такое имущество, какие особенности существуют при начислении амортизации и как отражать затраты на содержание и ремонт․ В данной статье мы подробно рассмотрим все аспекты учета автомобилей с двумя двигателями, находящихся на балансе организации, чтобы помочь бухгалтерам и финансовым специалистам избежать ошибок и обеспечить соответствие законодательству․

Классификация автомобиля с двумя двигателями

Прежде всего, необходимо определить, к какой категории основных средств относится автомобиль с двумя двигателями․ Обычно автомобили классифицируются как транспортные средства, но важно учитывать специфику конкретной модели․ Наличие двух двигателей может повлиять на отнесение автомобиля к определенной группе амортизации и на определение срока полезного использования․

Определение группы амортизации

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, автомобили относятся к различным группам в зависимости от их типа и назначения․ Для автомобиля с двумя двигателями необходимо изучить техническую документацию и определить, к какому типу транспортных средств он ближе всего․ Возможно, потребуется обратиться за консультацией к экспертам для правильной классификации․

Определение срока полезного использования

Срок полезного использования – это период времени, в течение которого организация планирует использовать автомобиль для получения экономической выгоды․ Наличие двух двигателей может повлиять на срок службы автомобиля, как в большую, так и в меньшую сторону․ При определении срока полезного использования следует учитывать:

- Режим эксплуатации автомобиля

- Планируемый объем работ

- Технические характеристики двигателей

- Рекомендации производителя

Документальное оформление

Правильное документальное оформление – это залог корректного учета автомобиля с двумя двигателями․ Необходимо оформить следующие документы:

- Приказ о вводе автомобиля в эксплуатацию

- Инвентарную карточку учета объекта основных средств (форма ОС-6)

- Технический паспорт автомобиля

- Договор купли-продажи или иной документ, подтверждающий право собственности

В приказе о вводе в эксплуатацию необходимо указать все основные характеристики автомобиля, включая наличие двух двигателей, их мощность и другие технические параметры․ В инвентарной карточке также следует отразить эту информацию․

Учет затрат на приобретение

Затраты на приобретение автомобиля с двумя двигателями формируют его первоначальную стоимость․ В первоначальную стоимость включаются все расходы, связанные с приобретением, доставкой и приведением автомобиля в состояние, пригодное для использования․ К таким расходам относятся:

- Стоимость автомобиля по договору купли-продажи

- Транспортные расходы

- Расходы на регистрацию автомобиля

- Расходы на установку дополнительного оборудования (при необходимости)

- Таможенные пошлины (если автомобиль приобретен за рубежом)

Если организация приобретает автомобиль в лизинг, то необходимо руководствоваться правилами учета лизинговых операций․

Амортизация автомобиля с двумя двигателями

Амортизация – это процесс постепенного перенесения стоимости автомобиля на затраты организации в течение срока его полезного использования․ Существует несколько методов начисления амортизации, но наиболее распространенными являются линейный метод и метод уменьшаемого остатка․

Линейный метод

Линейный метод предполагает равномерное начисление амортизации в течение всего срока полезного использования․ Сумма амортизации, начисляемая за год, рассчитывается по формуле:

Амортизация = (Первоначальная стоимость ‒ Ликвидационная стоимость) / Срок полезного использования

Ликвидационная стоимость – это сумма, которую организация предполагает получить от продажи автомобиля после окончания срока его полезного использования․ Обычно ликвидационная стоимость принимается равной нулю․

Метод уменьшаемого остатка

Метод уменьшаемого остатка предполагает начисление амортизации в первые годы эксплуатации автомобиля в большей сумме, чем в последующие․ Сумма амортизации, начисляемая за год, рассчитывается по формуле:

Амортизация = Остаточная стоимость * Норма амортизации

Норма амортизации рассчитывается как:

Норма амортизации = (1 / Срок полезного использования) * Коэффициент ускорения

Коэффициент ускорения может быть установлен в размере не более 3․

Особенности начисления амортизации для автомобиля с двумя двигателями

Наличие двух двигателей не влияет на выбор метода начисления амортизации, но может повлиять на определение срока полезного использования․ Если организация предполагает, что автомобиль с двумя двигателями будет эксплуатироваться более интенсивно, чем обычный автомобиль, то срок полезного использования может быть уменьшен․

Учет затрат на содержание и ремонт

Затраты на содержание и ремонт автомобиля с двумя двигателями учитываются в составе расходов организации․ К таким затратам относятся:

- Стоимость топлива и смазочных материалов

- Затраты на техническое обслуживание

- Затраты на ремонт

- Стоимость запасных частей

- Страховые взносы

- Транспортный налог

Затраты на содержание и ремонт могут быть списаны на расходы по обычным видам деятельности или на прочие расходы, в зависимости от того, в какой деятельности используется автомобиль․

Особенности учета затрат на ремонт двигателей

Ремонт двигателей – это существенная статья расходов на содержание автомобиля с двумя двигателями․ Затраты на ремонт двигателей могут быть учтены в составе расходов текущего периода или капитализированы, в зависимости от характера ремонта․

Если ремонт носит текущий характер и не приводит к улучшению технических характеристик двигателей, то затраты на ремонт списываются на расходы текущего периода․ Если же ремонт носит капитальный характер и приводит к улучшению технических характеристик двигателей, то затраты на ремонт капитализируются и увеличивают первоначальную стоимость автомобиля․

Учет выбытия автомобиля с двумя двигателями

Выбытие автомобиля с двумя двигателями может произойти по различным причинам, таким как продажа, списание в связи с моральным или физическим износом, передача в качестве вклада в уставный капитал другой организации и т․д․

Учет продажи автомобиля

При продаже автомобиля организация признает доход от продажи и списывает остаточную стоимость автомобиля․ Доход от продажи определяется как разница между ценой продажи и остаточной стоимостью автомобиля․ Если доход от продажи превышает остаточную стоимость, то возникает прибыль․ Если доход от продажи меньше остаточной стоимости, то возникает убыток․

Учет списания автомобиля

При списании автомобиля в связи с моральным или физическим износом организация списывает остаточную стоимость автомобиля на убытки․ Перед списанием необходимо провести инвентаризацию автомобиля и оформить акт о списании основных средств (форма ОС-4)․

Налоговый учет

В налоговом учете автомобиль с двумя двигателями учитывается аналогично другим транспортным средствам․ Организация имеет право учитывать в составе расходов амортизацию автомобиля, затраты на содержание и ремонт, а также транспортный налог․

Налог на имущество организаций

Автомобиль с двумя двигателями является объектом обложения налогом на имущество организаций․ Налоговая база определяется как среднегодовая стоимость автомобиля, которая рассчитывается на основе остаточной стоимости․

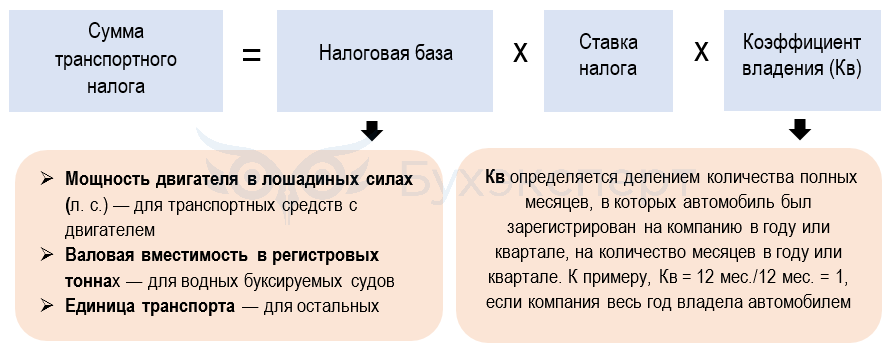

Транспортный налог

Транспортный налог уплачивается в соответствии с законодательством субъекта Российской Федерации, на территории которого зарегистрирован автомобиль․ Размер транспортного налога зависит от мощности двигателей автомобиля․ Поскольку автомобиль имеет два двигателя, необходимо суммировать их мощность для определения налоговой базы․

Пример учета автомобиля с двумя двигателями

Предположим, организация приобрела автомобиль с двумя двигателями за 2 000 000 рублей․ Срок полезного использования автомобиля установлен в 5 лет․ Ликвидационная стоимость принята равной нулю․ Организация применяет линейный метод начисления амортизации․

Годовая сумма амортизации составит:

Амортизация = (2 000 000 ⏤ 0) / 5 = 400 000 рублей

Ежемесячная сумма амортизации составит:

Амортизация = 400 000 / 12 = 33 333,33 рубля

В течение срока полезного использования организация будет ежемесячно начислять амортизацию в размере 33 333,33 рубля․

Ошибки в учете и как их избежать

При учете автомобилей с двумя двигателями могут возникать различные ошибки, связанные с неправильной классификацией, некорректным определением срока полезного использования, неправильным учетом затрат на содержание и ремонт и т․д․

Неправильная классификация

Неправильная классификация автомобиля может привести к неправильному определению группы амортизации и, как следствие, к неправильному начислению амортизации․ Чтобы избежать этой ошибки, необходимо тщательно изучить техническую документацию автомобиля и при необходимости обратиться за консультацией к экспертам․

Некорректное определение срока полезного использования

Некорректное определение срока полезного использования может привести к завышению или занижению суммы амортизации, начисляемой за год․ Чтобы избежать этой ошибки, необходимо учитывать все факторы, влияющие на срок службы автомобиля, такие как режим эксплуатации, планируемый объем работ и рекомендации производителя․

Неправильный учет затрат на содержание и ремонт

Неправильный учет затрат на содержание и ремонт может привести к искажению финансового результата организации․ Чтобы избежать этой ошибки, необходимо четко разграничивать затраты на текущий и капитальный ремонт и правильно отражать их в учете․

На странице https://www;example․com можно найти дополнительную информацию по учету транспортных средств․

Советы и рекомендации

При учете автомобилей с двумя двигателями рекомендуется:

- Тщательно изучать техническую документацию автомобиля

- Консультироваться с экспертами при необходимости

- Правильно классифицировать автомобиль

- Корректно определять срок полезного использования

- Правильно учитывать затраты на содержание и ремонт

- Соблюдать требования законодательства

Соблюдение этих рекомендаций позволит избежать ошибок и обеспечить корректный учет автомобилей с двумя двигателями․

Тщательный учет и правильное оформление всех операций, связанных с автомобилями с двумя двигателями, помогут избежать проблем с налоговыми органами и обеспечат достоверность финансовой отчетности организации․ Важно внимательно относиться к определению срока полезного использования и выбору метода амортизации, учитывая специфику эксплуатации таких транспортных средств․ Необходимо также правильно классифицировать затраты на ремонт и обслуживание, чтобы корректно отражать их в учете․ Регулярный мониторинг изменений в законодательстве и консультации с экспертами помогут избежать ошибок и обеспечить соответствие учета требованиям нормативных актов․ В конечном итоге, грамотный учет автомобилей с двумя двигателями способствует повышению эффективности финансового управления организацией․

На странице https://www․example․com можно найти дополнительную информацию по учету транспортных средств․

Описание: Статья рассматривает особенности учета автомобилей с двумя двигателями на балансе организации, помогая бухгалтерам правильно вести учет таких транспортных средств․