Какие документы нужны для оформления ОСАГО и где удобнее купить полис

Наличие ОСАГО у водителя — обязательное условие управления автомобилем: отсутствие полиса наказывается штрафом. Рассказываем, где и как купить полис, какие документы нужны для ОСАГО и как оформить автостраховку через портал «Госуслуги».

Где покупать полис ОСАГО

Вариантов приобретения страховки на автомобиль несколько.

На площадках маркетплейсов. Преимущество покупки ОСАГО в таких финансовых супермаркетах, как Банки.ру, в возможности увидеть все предложения ведущих страховщиков на одной странице. Не нужно тратить время на внесение одних и тех же сведений о себе и машине в онлайн-калькуляторы разных страховщиков, чтобы сравнить стоимость полисов. Маркетплейсы сотрудничают с большим количеством страховых компаний и аккумулируют множество предложений. Единожды введя информацию о водителе и автомобиле, пользователь может сразу увидеть весь спектр ценовых предложений. Стоимость ОСАГО для одного и того же водителя и автомобиля у разных компаний может сильно отличаться. По мере проведения реформы ОСАГО страховщики получают все больше прав регулировать цены и рассчитывать тарифы индивидуально, исходя из своей оценки водителя. «Разница в стоимости полиса может достигать 80%, — говорит product owner страховых продуктов Банки.ру Юлия Корнеева. — Онлайн-калькулятор ОСАГО на Банки.ру позволяет не только сравнить цены крупнейший страховых компаний, но и поможет оформить полис ОСАГО онлайн по ценам, как у страховых компаний, при этом не придется тратить время на посещение сайтов или офисов страховщиков».

Оформить ОСАГО c экономией до 74% на Банки.ру

На сайте страховой компании. Для начала нужно удостовериться, что выбранная компания имеет соответствующую лицензию Банка России и является членом Российского союза автостраховщиков (РСА). Сделать это можно непосредственно на сайте союза. Проверка позволит исключить риск нарваться на мошенников. В последнее время они все чаще создают в интернете фишинговые сайты, имитирующие настоящие. На сайте РСА можно проверить и подлинность полиса ОСАГО. Однако сделать это до покупки не получится, а после уже невозможно вернуть деньги, отданные злоумышленникам. Поэтому нужно сначала убедиться в подлинности сайта страховщика и его праве продавать страховки ОСАГО.

Сам порядок оформления электронного ОСАГО у различных страховщиков практически не отличается. Клиентам компании необходимо зайти в личный кабинет или завести аккаунт, если ранее не оформляли полисы у этого страховщика. А дальше заполнить обязательные поля онлайн-калькулятора, чтобы система могла рассчитать стоимость. Оплатить покупку можно дистанционно, а затем получить полис на указанную электронную почту.

Через сайт «Госуслуги». Оформить ОСАГО через «Госуслуги» непосредственно на сайте не получится. Эта опция была доступна в нескольких регионах некоторое время именно в тестовом режиме, но от идеи распространения ее на всю страну в итоге отказались. Сейчас через «Госуслуги» можно зайти на сайт РСА, где представлен список всех участников рынка ОСАГО, имеющих лицензию и уполномоченных выдавать полисы. Из списка можно выбрать интересующего страховщика, перейти на его официальный сайт, войти в личный кабинет и оформить страховку. Преимущество перехода с использованием учетных данных на «Госуслуги» — в автоматическом заполнении сведений об автомобиле и его владельце. Многие страховые компании сделали на сайте отдельный вход через «Госуслуги».

Однако для использования этой опции необходимо иметь подтвержденную учетную запись на сайте «Госуслуги». Для этого нужно зайти на официальный портал государственных услуг, указать свои ФИО, паспортные данные, контакты и СНИЛС. Далее подтвердить регистрацию аккаунта через код в SMS или по ссылке в электронной почте. После этого будет создана стандартная учетная запись. Но она дает лишь часть прав и возможностей. Подтвержденной учетная запись станет только после посещения специального Центра обслуживания или введения электронной цифровой подписи. Подтвердить учетную запись на «Госуслугах» можно у банков-партнеров или с помощью заказного письма через Почту России.

Оформление ОСАГО c экономией до 74%

От самых популярных страховых компаний

Какие документы нужны для оформления страховки на автомобиль

Вне зависимости от того, оформлять ли договор страхования ответственности водителя в офисе, на сайте компании, через маркетплейс или «Госуслуги», потребуются документы на машину, ее владельца и всех, кто будет иметь право управлять автомобилем (исключение — полисы «мультидрайв», в которых перечень водителей не ограничен).

- Паспорт владельца транспортного средства. Если страхователь не является собственником, то все равно потребуются фамилия, имя, отчество, дата рождения и место регистрации владельца, а также серия, номер паспорта и водительского удостоверения. И те же документы того, кто оформляет страховку.

- Документы на автомобиль. Это может быть паспорт транспортного средства (ПТС) или свидетельство о регистрации автомобиля (СТС). Из них берутся серия и номер документа, а также характеристики автомобиля (марка, модель, мощность, год выпуска). С 1 ноября 2020 года в большинстве случаев на новые автомобили, купленные в автосалонах, оформляется электронный ПТС. Но выписку со сведениями об автомобиле можно получить и в распечатанном виде. Проверить данные электронного ПТС можно в любой момент на специальном сайте.

- Водительские удостоверения. Этот документ потребуется от всех допущенных к управлению автомобилем, потому что в полисе необходимо указать документы и сведения о водителях. Главным показателем является стаж водителя и его опыт вождения. За безаварийную езду можно получить пониженный КБМ (коэффициент бонус-малус), который существенно влияет на стоимость страховки: он может уменьшить ее чуть ли не вдвое или увеличить более чем в три раза. Стоимость полиса всегда рассчитывается по наихудшим показателям КБМ из всех вписанных в полис, то есть берутся данные самого молодого, неопытного и «аварийного» водителя.

- Предыдущий (или пока еще действующий полис) ОСАГО предъявлять необязательно. Сведения о нем есть в базах Российского союза автостраховщиков, ГИБДД и страховой компании (если не покупаете полис у другого страховщика). Маркетплейсы также хранят информацию о предыдущих полисах автовладельца, что позволяет при оформлении ОСАГО не вносить свои данные. Хранит сведения о действующем или прошлом полисе ОСАГО и сервис «Автокод», что позволяет по госномеру машины подтянуть данные о ней и не заполнять анкету вручную. Это значительно упрощает оформление новой страховки и снижает риск допустить ошибку в данных, из-за чего полис окажется недействительным. «Если водитель менял права в предыдущие 1,5 года, то при заключении нового договора ОСАГО необходимо сообщить номера предыдущего и действующего водительского удостоверения. Это позволит корректно применить скидку за безопасное вождение (КБМ). В ином случае будет произведен расчет с коэффициентом 1, что может значительно увеличить стоимость полиса ОСАГО», — рассказала Юлия Корнеева.

- Диагностическая карта. С прошлого года для автовладельцев-физлиц она больше не входит в список обязательных документов для оформления ОСАГО. Но это не означает, что проходить ТО больше не нужно, потому что содержать автомобиль в технически исправном состоянии — это обязанность собственника. Наличие диагностической карты осталось обязательным для других видов транспорта, например, если автомобиль используется для перевозки пассажиров в служебных целях или зарегистрирован в такси.

Как оформить полис ОСАГО в офисе и интернете

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Полис — это документ о том, что вы заключили договор со страховой компанией. Вид и содержание полиса строго унифицированы. Документы печатает Гознак. Распространяются они Российским союзом автостраховщиков (РСА).

Настоящий полис ОСАГО немного больше стандартного А4, имеет водяной знак РСА, красные вкрапления, металлическую полоску и QR‑код. Порядковый номер — выпуклый.

По Правилам дорожного движения водитель обязан всегда иметь при себе права, документы на машину и страховку. Езда с просроченным полисом ОСАГО или без него карается штрафом в 500 рублей. Если же полиса нет совсем, придётся заплатить 800 рублей.

При покупке нового автомобиля у вас есть 10 дней, чтобы его застраховать. Пролонгировать договор необходимо не раньше чем за месяц до истечения его срока. Например, если полис действует до 1 марта 2018 года, то уже с 1 февраля можно ехать к страховщикам.

Стандартный срок действия полиса обязательного автострахования — 1 год. Минимальный — 20 дней (когда машину нужно перегнать к месту регистрации или проведения технического осмотра).

Какими бывают полисы ОСАГО?

По количеству лиц, допущенных к управлению транспортным средством, полисы обязательного автострахования бывают:

- С ограничением (указываются точные данные водителей, максимум пятерых).

- Без ограничений (садиться за руль может кто угодно).

По сроку действия чаще всего встречаются трёхмесячные, полугодовые и годовые полисы ОСАГО.

По форме они делятся на бумажные и электронные.

Что лучше: электронный или бумажный полис ОСАГО?

Прежде чем отправляться в страховую компанию или оформлять полис онлайн, взвесьте преимущества и недостатки каждого из способов.

При наличии бумажного полиса сотрудники ГИБДД меньше придираются. Его можно оформить даже на новый автомобиль и на водителя‑новичка, данных о которых ещё нет в базе РСА. Но есть и минусы:

- Навязывание страховщиками дополнительных услуг.

- Бумажная волокита и нехватка бланков.

- Затраты времени.

Главное преимущество электронного полиса ОСАГО заключается в доступности. Если данные о вас и вашем автомобиле есть в системе РСА, всё можно сделать за несколько минут не вставая с дивана. При этом цена та же, и не надо напрямую контактировать с сотрудниками страховой компании. Но и e‑ОСАГО не лишён недостатков:

- Сложности при проверке полиса инспекторами ГИБДД.

- Из‑за технических сбоев можно просрочить страховку.

- Есть риск нарваться на сайт‑клон страховщика.

- Недоступен европротокол.

- Нельзя оформить на новый автомобиль.

Как оформить полис ОСАГО в офисе страховщика?

Чтобы обзавестись полисом, нужно подать в офис страховой компании несколько документов:

- Заявление о заключении договора (образец). Обычно заполняется на месте.

- Паспорт и его копию.

- Свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС).

- Копии водительских удостоверений всех, кто будет вписан в полис (при ОСАГО с ограниченным списком).

- Диагностическая карта (попросту — техосмотр) для автомобилей старше трёх лет.

- Старый полис ОСАГО (если есть).

Сотрудник страховой компании, исходя из предоставленных данных, рассчитает стоимость страховки, составит соответствующий договор и выдаст квитанцию на оплату.

Если всё устраивает, подписываете, оплачиваете и получаете на руки свой экземпляр договора, полис с печатью и подписями, а также два бланка извещения о ДТП.

С 1 января 2018 года увеличен до 14 дней так называемый период охлаждения. Это срок, в течение которого можно отказаться от договора страхования.

Как оформить полис ОСАГО онлайн?

Электронные полисы обязательного автострахования ввели ещё в 2015 году. 1 января 2017 года их оформление стало обязательным для всех страховых компаний. Но ещё не все ввели такую возможность на своих сайтах.

Чтобы не тратить времени на поиск страховой, которая оформит вам полис ОСАГО, воспользуйтесь сервисом sravni.ru.

Там вы сразу сможете посчитать стоимость страховки, просто введя номер вашего автомобиля или марку, год выпуска и так далее. Сервис покажет вам предложения популярных страховых компаний, а также их рейтинг на основании отзывов пользователей. Останется только выбрать компанию и заказать полис.

Электронный полис обязательного автострахования (e‑ОСАГО) имеет ту же юридическую силу и стоимость, что и бумажный.

Распечатанный на обычном принтере документ можно заменить на бланк Гознака.

Чтобы оформить e‑ОСАГО на сайте страховщика, необходимо следующее:

- Зарегистрируйтесь на сайте страховщика. Найдите раздел «Личный кабинет» и заполните необходимые поля. Обычно запрашивается Ф. И. О., дата рождения, серия и номер паспорта, адрес регистрации, номер телефона. Необходимо вводить достоверные сведения: страховая компания проверит данные через базу РСА.

- Авторизуйтесь. После проверки страховщик отправит вам на почту или телефон пароль для входа в «Личный кабинет». Он будет служить аналогом простой электронной подписи страхователя. Также на сайтах некоторых страховщиков доступна авторизация через «Госуслуги».

- Рассчитайте ОСАГО и заполните заявление на страхование. Для этого потребуются сведения о предыдущем полисе, страхователе, автомобиле, водителях, допущенных к управлению. Эти данные будут также проверены через автоматизированную информационную систему Российского союза автостраховщиков.

- Оплатите электронный полис ОСАГО. Сделать это можно с помощью банковской карты или электронных платёжных систем. Договор считается заключённым с момента оплаты.

- Распечатайте e‑ОСАГО: так будет проще общаться с сотрудниками ГИБДД. Обычно документ хранится в «Личном кабинете» или отправляется на электронную почту.

В какую страховую компанию обратиться?

Выбирайте надёжного страховщика.

Для этого рекомендуется как минимум проверить наличие лицензии и почитать отзывы в интернете. На рынке автострахования немало мошенников.

Покупая страховку в малоизвестной организации, обязательно проверьте подлинность полиса на сайте РСА.

Как рассчитывается ОСАГО и на чём можно сэкономить?

Рассчитать стоимость полиса можно с помощью специального калькулятора ОСАГО. Такой есть у Российского союза автостраховщиков, а также на сайтах практически всех страховых компаний и многих порталах с автотематикой.

Но прежде чем заполнять поля в калькуляторе, стоит понять, на чём вы можете сэкономить.

Стоимость обязательной автостраховки складывается из базового тарифа и семи коэффициентов. Для легковых автомобилей категории В и ВЕ формула расчёта выглядит так.

ОСАГО = ТБ × КТ × КМБ × КВС × КО × КМ × КС × КН.

- ТБ — базовый тариф. Устанавливается Центробанком и варьируется от 3 432 до 4 118 рублей. Чем меньший тариф использует страховая компания, тем дешевле обойдётся ОСАГО.

- КТ — коэффициент территории. Определяется по месту регистрации владельца авто. Для Москвы коэффициент территории равен 2, а для жителя, к примеру, Курганской области — 0,6. Сэкономить тут можно, только если вы готовы прописаться подальше от столицы или оформить машину на родственника из удалённого уголка России.

- КБМ — коэффициент бонус‑малус. Это скидка за безубыточное вождение: чем дольше за рулём без аварий, тем ниже коэффициент. Узнать свой КБМ можно на сайте Российского союза автостраховщиков.

- КВС — коэффициент возраста и стажа. Для опытных водителей равен единице, а для новичков моложе 22 лет, которые за рулём меньше 3 лет, — 1,8. Это существенно повышает стоимость страховки. Эксперты советуют получать права сразу после совершеннолетия, даже если планов обзавестись машиной пока нет.

- КО — коэффициент ограничений. Страховка с ограниченным кругом допущенных к управлению транспортным средством лиц дешевле: коэффициент равен единице. Коэффициент неограниченной страховки — 1,8.

- КМ — коэффициент мощности. Чем мощнее двигатель автомобиля, тем выше транспортный налог и стоимость страховки. Помните об этом, когда соберётесь покупать новую машину.

- КС — коэффициент периода использования. При стандартной годовой страховке он равен единице. Но если вы ездите на машине только летом, а на зиму загоняете её в гараж, то зачем платить больше? КС на полгода равен 0,7.

- КН — коэффициент нарушений. Можно исключить из расчёта, если не допускать грубых нарушений, таких как умышленное причинение жизни и здоровью, пьяная езда, сокрытие с места ДТП и так далее.

Знаете ещё лайфхаки по экономии на автостраховке? Напишите их в комментариях.

Все об ОСАГО 2022: правила, нюансы, лайфхаки и подводные камни

Разбираемся, как сейчас работают полисы ОСАГО, сколько можно получить на ремонт и нужно ли возить с собой полис.

Содержание:

Что такое ОСАГО?

ОСАГО — это договор обязательного страхования автогражданской ответственности водителей. После заключения договора ОСАГО страховщик обязуется за обусловленную договором плату (ее еще называют страховой премией) при наступлении страхового случая возместить потерпевшим причиненный вследствие события вред их жизни, здоровью или имуществу.

Согласно закону «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [1] оформление полиса ОСАГО обязательно для каждого автовладельца.

Зачем нужен полис ОСАГО?

Полис ОСАГО нужен, чтобы застраховать ответственность каждого автомобилиста перед окружающими. Не всегда у граждан есть возможность компенсировать вред пострадавшим участникам дорожного движения. Именно по этой причине полис ОСАГО считается обязательным документом для каждого водителя и выезжать без него на дороги запрещено.

Что покроет ОСАГО?

Выплаты по ОСАГО положены за причинение вреда жизни, здоровью или имуществу потерпевших при использовании автомобиля, на который оформлен документ и только в ситуации, когда ДТП произошло на территории России.

Если застрахованный автомобилист станет виновником ДТП, то его страховая компания выплатит денежную компенсацию стоимости ремонта поврежденных автомобилей потерпевших или же проведет ремонт в пределах определенной договором страховой суммы. Максимальная сумма выплаты по ОСАГО по «железу» чужому имуществу — 400 тыс. руб.

Статьи 17 сентября 2021 «Это эгоисты, из-за них проблемы». За езду без ОСАГО арестовывают

Новости 18 августа 2021 В ГИБДД объяснили, как определить поддельный полис ОСАГО у виновника ДТП

Если потерпевшим понадобится лечение, то по ОСАГО за причинении вреда жизни или здоровью можно получить до 500 тыс. руб. — такая выплата будет распространяться на каждого потерпевшего.

Принцип работы ОСАГО такой: если в ДТП по вине застрахованного водителя будет поврежден чужой автомобиль и пострадает человек, то разбитую машину можно будет отремонтировать по ОСАГО на сумму до 400 тыс. руб. Одновременно можно будет и покрыть расходы на лечение — на сумму до 500 тыс. руб.

Если разбито два и больше автомобиля, то каждый можно отремонтировать на сумму до 400 тыс. руб. Соответственно, если проблемы со здоровьем из-за ДТП возникли у двух (или более) человек, то лечение каждого также компенсируют на сумму до 500 тыс. руб.

Ущерб имуществу можно получить в следующих ситуациях:

- застрахованный разбил один или несколько автомобилей или мотоциклов;

- автомобилист повредил светофор, дорожные знаки и дорожные конструкции;

- автомобилист повредил здание;

- автомобилист наехал на пешехода и тот получил вред жизни или здоровью.

При причинении вреда здоровью потерпевшего возмещению подлежат:

- утраченный заработок/доход;

- расходы на лечение и приобретение лекарств, на бесплатное получение которых потерпевший не имеет право (в том числе сверх базовой программы обязательного медицинского страхования).

- дополнительно понесенные потерпевшим расходы:

- на дополнительное питание;

- на протезирование;

- на посторонний уход;

- на санаторно-курортное лечение;

- на приобретение специального транспортного средства;

- расходы, связанные с необходимостью профессиональной подготовки/переподготовки потерпевшего;

- расходы, связанные с погребением потерпевшего;

- возмещение вреда в связи со смертью кормильца.

Важно, что виновник ДТП поправлять здоровье и чинить свою машину будет за свой счет.

Что не покрывает полис ОСАГО

- причинение вреда при использовании другого автомобиля, который не указан в договоре обязательного страхования;

- причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды;

- причинения вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах;

- загрязнения окружающей среды;

- причинения вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию;

- причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей, если этот вред подлежит возмещению в соответствии с законом о соответствующем виде обязательного страхования или обязательного социального страхования;

- обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику;

- причинения водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому ими грузу, установленному на них оборудованию и иному имуществу;

- причинения вреда при погрузке груза на транспортное средство или его разгрузке;

- повреждения или уничтожения антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного характера, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности;

- причинения вреда жизни, здоровью, имуществу пассажиров при их перевозке, если этот вред подлежит возмещению в соответствии с законодательством об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

Существует ли ОСАГО без ограничений

Нет, но можно дополнительно застраховать некоторые риски при помощи полиса ДСАГО: доплатить за страховку и получить возможность повысить возможные выплаты потерпевшему в случае ДТП.

Например, если водитель устроит ДТП и ремонт автомобиля потерпевшего будет стоить не 400 тыс. руб., а 1 млн руб., то остальную сумму потерпевший может взыскать с виновника в рамках гражданского кодекса. Если у виновника будет оформлено ДСАГО на выплату до 1 млн руб., то полис покроет все убытки.

Однако этот вид дополнительного страхования будет стоить дорого — в первый год пользования водителю придется оформлять и каско, да и сам размер доплаты существенен: он зависит от возраста и стажа вождения, а также от лимита покрытия сверх обязательной суммы 400 тыс. руб. и сравним с ценой полиса ОСАГО. В целом, как говорят сами страховщики, средняя выплата по ОСАГО составляет около 70 тыс. руб., что делает ДСАГО неинтересным продуктом.

Нужно ли всегда возить с собой полис ОСАГО в 2022 году?

В случае оформления электронного полиса ОСАГО, возить с собой распечатанный документ не обязательно. Но у инспектора ГИБДД не всегда есть техническая возможность оперативно выйти в интернет и проверить действительность страховки. Чтобы избежать таких проблем, страховщики настоятельно советуют всегда возить распечатанный полис ОСАГО в автомобиле.

В чем разница между ОСАГО и каско

Каско это — добровольная форма страхования собственного автомобиля и связанных с его владением рисков. В отличие от ОСАГО, водитель сам решает, оформлять ли ему каско. Условия договора по каско бывают абсолютно разными: водитель может выбрать подходящие именно ему пункты. Например, если автомобиль популярной марки и модели среди угонщиков, то стоит выбрать риск «угон».

Также по каско можно застраховать практически любой риск:

- повреждения в ДТП;

- пожар;

- падение деревьев и другие проблемы, связанные с качеством работы коммунальных служб;

- полное уничтожение;

- другие актуальные для водителя риски.

Нужно ли оформлять ОСАГО, если есть каско?

ОСАГО — обязательный вид страхования и полис каско без него не получить. Поэтому да, полис ОСАГО должен быть у всех.

Расчет ОСАГО: стоимость и коэффициенты

C августа 2020 года в России действуют новые правила расчета стоимости полисов ОСАГО. Речь идет о так называемом коэффициенте страховщика. В списке есть такие пункты как, например, пол, профессия, марка машины и многое другое.

По заявлениям Центробанка, использование страховщиками всей доступной информации о водителях повысит точность разделения водителей с низким и высоким уровнями риска и, соответственно, позволит точнее отражать в цене полиса фактический риск. А влиять на риск могут разные факторы, в том числе нарушение ПДД или иные обстоятельства: возраст транспортного средства, его пробег, семейное положение водителя и наличие у него детей, установка на автомобиле телематических устройств и так далее.

Страховщикам также важно, сколько человек будут допущены к управлению автомобилем и есть ли у страхователя в собственности другие транспортные средства. Наличие истории страхования будет плюсом, а предоставление недостоверных сведений при заключении договора — наоборот.

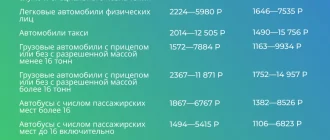

Стоимость договора ОСАГО определяется как произведение базовой ставки и коэффициентов. Сначала страховщики устанавливают базовый тариф автовладельца персонально: диапазон базовых ставок для владельцев легковых автомобилей в 2022 году находится в пределах от 2 224 до 5 980 рублей (ранее было 2 476–5 492 руб).

Коэффициенты устанавливает Банком России. Они зависят от следующих параметров:

- территория преимущественного использования транспортного средства;

- наличие или отсутствие страховых возмещений в предшествующие периоды;

- технические характеристики транспортного средства, а именно — мощность двигателя;

- сезонность использования транспортного средства;

- условия о допуске к управлению транспортным средством только указанных страхователем водителей или допуск водителей без ограничений;

- возраста и стажа водителей, допущенных к управлению автомобилем.

Территориальные коэффициенты могут быть такими [2]:

| Город | Территориальный коэффициент |

| Магнитогорск | 1,72 |

| Челябинск | 1,99 |

| Ярославль | 1,45 |

| Москва | 1,9 |

| Санкт-Петербург | 1,72 |

| Московская область | 1,63 |

Коэффициент страховых тарифов в зависимости от сезонности и интенсивности использования автомобиля — коэффициент КС [3].

| Сколько автомобилем будут пользоваться в течение года | Коэффициент КС |

| 2 месяца | 3 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Коэффициент страховых тарифов в зависимости от количества произведенных страховщиками страховых возмещений в предшествующие периоды (далее — коэффициент КБМ):

| Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2 | 3 | 4 | 5 | 6 | 7 |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Коэффициент страховых тарифов в зависимости от технических характеристик (мощности двигателя) транспортного средства (далее — коэффициент КМ):

| № / п/п | Мощность двигателя (лошадиных сил) | Коэффициент КМ |

| 1 | 2 | 3 |

| 1 | До 50 включительно | 0,6 |

| 2 | Свыше 50 до 70 включительно | 1 |

| 3 | Свыше 70 до 100 включительно | 1,1 |

| 4 | Свыше 100 до 120 включительно | 1,2 |

| 5 | Свыше 120 до 150 включительно | 1,4 |

| 6 | Свыше 150 | 1,6 |

Есть ли скидки на ОСАГО?

ОСАГО — это обязательный вид страхования. Тарифы устанавливает государство и к ним нельзя применять скидки. Если водителю предлагают неожиданные скидки, не связанные с безаварийным вождением (КБМ), скорее всего, это мошенничество.

Как уточнили в РСА, есть только несколько исключений, которые позволяют снизить стоимость полиса. Так, статьей 17 закона об ОСАГО установлены компенсации инвалидам, оплатившим страховую премию по договору ОСАГО, в размере 50% от страховой премии. Компенсация осуществляется органами государственной власти после оплаты страховой премии. Кроме того, органы государственной власти и органы местного самоуправления вправе устанавливать иные категории граждан, которым осуществляется частичная или полная компенсация оплаченной страховой премии.

Также граждане вправе заключить договор ОСАГО с учетом ограниченного использования транспортного средства. Например, водитель обязуется ездить на машине только летом. Так можно значительно уменьшить размер страховой премии.

Как оформить полис ОСАГО

Полис ОСАГО можно оформить двумя способами: лично в офисе страховой компании или приобрести Е-ОСАГО.

Документы для оформления ОСАГО:

- паспорт страхователя и владельца автомобиля (часто это один и тот же человек);

- водительские удостоверения всех допущенных водителей;

- свидетельство о регистрации (СТС);

- паспорт транспортного средства (ПТС или ЭПТС).

В 2022 году страховые компании оформляют полисы ОСАГО без проверки диагностических карт.

Все эти документы нужно предъявить в страховой компании и оформить полис. В соответствии с пунктом 1.7 Правил ОСАГО, при заключении договора страховщик вправе провести осмотр транспортного средства. Однако на практике это происходит крайне редко.

В случае оформления Е-ОСАГО на сайте страховой компании автомобилисту нужно будет самостоятельно ввести все данные. При покупке электронного ОСАГО, полис пришлют на электронную почту. Важно, что ошибаться при вводе данных о себе и автомобиле нельзя. Если водитель случайно введет, например, некорректную информацию о мощности мотора, и страховая компания об этом узнает, то страховщик аннулирует полис ОСАГО, а выплаченную за него премию оставит себе. Это делается, чтобы защититься от мошенников, которые вводят неправильные данные, занижая тем самым стоимость ОСАГО.

Как проверить полис ОСАГО

Иногда автомобилисты оформляют полисы ОСАГО у страховых агентов-мошенников, которые заманивают водителей более выгодными ценами. Чаще всего они продают несуществующие полисы, либо вводят неправильные данные об автомобилисте, искусственно занижая стоимость полиса. Но такие полисы ОСАГО страховые компании аннулируют. В итоге может получиться так, что водитель, даже не подозревая об этом, ездит без действующего полиса ОСАГО.

Если водитель сомневается в подлинности купленного полиса ОСАГО, его можно проверить на сайте РСА. Для просмотра сведений о договоре ОСАГО необходимо ввести данные о серии и номере договора ОСАГО или транспортном средстве, а также дату, на которую запрашиваются сведения о договоре ОСАГО.

Также проверить бланк бумажного полиса можно по базе своей страховой компании на ее сайте.

Как продлить полис ОСАГО

Продлить ОСАГО можно не ранее чем за 60 дней до истечения текущего полиса. Если водитель просрочит договор и будет ездить без страховки, то это грозит штрафом. Важно, что при перерыве в страховании более 1 года КБМ не меняется, то есть не теряется понижающий коэффициент за безаварийность. Продлить полис может только сам автомобилист: это можно лично в отделении страховой компании или на сайте — процесс оформления такой же, как и при покупке полиса впервые.

Штрафы за отсутствие ОСАГО

За управление транспортным средством без ОСАГО положен штраф в 800 руб.

ОСАГО при ДТП: как получить выплату?

После ДТП потерпевшим важно подождать оформления документов для выплаты и не ремонтировать автомобиль до этого момента. Подавать документы в страховую лучше сразу после аварии и не затягивать с этим, особенно это касается выплат по Европротоколу (оформление ДТП без полицейских).

Потерпевшему за возмещением нужно будет обратиться в свою страховую компанию. Однако для этого должны быть выполнены все условия. Они указаны в ст.14.1 закона об ОСАГО:

Источник https://www.banki.ru/news/daytheme/?id=10967623

Источник https://lifehacker.ru/kak-oformit-polis-osago/

Источник https://www.autonews.ru/news/61487ba59a79478e44605947