Может ли страхователем по ОСАГО быть не владелец авто?

Кто может быть страхователем по ОСАГО часто волнует владельцев средств передвижения. В жизни случается и такое, что средство передвижения является собственностью одного гражданина, при этом использует его другой. По российскому законодательству предусматривается, что не обязательно передавать правомочия собственности на авто, для наличия возможности ездить на нем. Можно владельцу поручить управление им.

Кто может страховать авто?

Кто может страховать авто?

Если сложилась ситуация, когда один гражданин владеет имуществом, другой – использует, то возникает вопрос по поводу страхования машины. Изначально нужно понять, кем является страхователь в соответствующем полисе. В качестве такого лица рассматривается тот, кто оплачивает услуги страховой компании во время заключения соглашения. У такого гражданина есть возможность внести денежные средства и в дальнейшем, при возникновении необходимости, менять данные в полисе.

Страхователь может менять срок действия страхового соглашения, а также указывать сведения о новых лицах или то, что использовать авто можно без ограничений. Это предусматривает возможность управления средством передвижения любым лицом, имеющим ВУ. Кроме того, такое лицо наделено правом получать дубликат полиса, если это потребовалось.

ВАЖНО . В 2022 году действуют новые правила ОСАГО. Коррективы касаются того, кто наделяется правомочием относительно заключения страховых соглашений. В настоящее время владелец средства передвижения и страхователь могут выступать разными лицами.

Даже при страховании автомобиля по ОСАГО, при заполнении документации можно увидеть то, что в бланке отражаются две разные строки, куда вносятся сведения о данных гражданах. Это положение указывает на возможность заключения соглашения лицом, не имеющим прав собственности на машину.

По федеральному закону в качестве страхователя могут выступать такие лица:

- гражданин, наделенный правомочиями собственности по отношению к авто;

- другое лицо.

Это указывает на то, что застраховать машину может любой гражданин. В данном случае не требуется оформлять доверенность в нотариальной конторе. Также может складываться ситуация, когда владеет средством передвижения один, страхует – другой, а ездит – третий. Если собственник физическое лицо, то особых указаний законодательство по данному поводу не делает.

Правом на заключение страхового соглашения наделяется любое лицо. Страхователю потребуется выполнять определенные обязательства, в том числе:

- направить в страховую компанию достоверные данные относительно себя и владельца имущества, самой машины;

- вносить коррективы в содержание полиса, если это требуется.

Указанные данные требуются для производства расчетов ценовой категории по рассматриваемому соглашению.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России +7 (800) 350-56-12

Процесс формирования акта

Если собственник юр. лицо, то также не применяется условие о том, что нужно лично находиться в офисе при составлении акта. Однако, имя собственника обязательно требуется указать в оформляемой документации. Сведения о себе гражданин указывает в качестве лица, которое наделено правомочиями относительно управления средством передвижения. Именно это лицо вносит оплату и заключает соглашение с представителем страховой компании.

Такой гражданин в автоматическом порядке указывается в ряду тех, в отношении кого будет действовать покрытие по страховому соглашению. Когда происходит процесс формирования бумаги в рассматриваемой ситуации, ему не обязательно указывать собственное имя в качестве того, кто может ездить на машине. Правомочием на обращение за данным актом наделяется любой гражданин. Необходимо взять доверенность, не обязательно, чтобы данный акт был заверен при использовании надлежащего способа. Обратиться потребуется в нотариат. У собственника машины есть право относительно выдачи доверенности разового типа. Также есть специальные и генеральные виды доверенностей. С любым из них удастся оформить рассматриваемый акт.

ВНИМАНИЕ . Важно отметить, что допустимо использовать документ в рукописном варианте. Необходимо также собрать другую документацию для формирования рассматриваемого акта. Это заявление, в котором отражена просьба о страховании средства передвижения, а также документация всех лиц, получающих правомочие на использование машины.

Представить требуется также акты, посредством которых удостоверяется личность обоих участников данных отношений. Для машины также предоставляются бумаги. Это СТС и паспорт. Если ранее заключался договор страхования, то его также требуется представить.

Потребуется в уполномоченную организацию дополнительно принести доверенность, указывающую на наличие права относительно оформления рассматриваемого акта. Установлено, что перечисленные акты гражданин вправе представить в виде копий. Однако, узнать о такой возможности нужно непосредственно в компании.

Цена документа

На стоимость данного акта влияет несколько факторов. Это опыт, присущий конкретному гражданину, его возрастная категория, коэффициенты КБМ. Важно обратить внимание, что при вычислении суммы учитываются и те, сведения о ком внесены в рассматриваемый акт. Они также наделяются правом на езду за рулем. Стоимостное выражение страховки также меняется под действием данного фактора. По этой причине говорят о том, что вписать в полис следует только тех, кто планирует ездить на машине. К примеру, если оформлением занимается не хозяин, то допустимо хозяина не указывать как лицо, которое может перемещаться на выбранном ТС. Несмотря на наличие данного акта, у гражданина не появляется автоматического права на вождение данной машины.

Сам факт такого оформления никак не сказывается на ценовой категории. Законодательство указывает на то, что при сочетании хозяина и того, кто составляет соглашение в одном лице, также не отразится на цене. Однако, важно знать о необходимости несения дополнительных расходов, что связывается с оформлением доверенности.

Кому выплачивается возмещение при ДТП

Если автомобиль участвует в аварии, при этом вины водителя нет, для страхователя предусматривается гарантия, что ему будет компенсирована вся сумма или ее часть, необходимая для проведения ремонтных работ. Когда оформлением полиса занимался не владелец, то образуются некоторые нюансы. К примеру, кто наделяется полномочием на получение денег при аварии. Законодатель указывает на то, что поступить средства могут владельцу имущества. Средства выдаются в наличной или другой форме. В последнем случае требуется указать реквизиты счета, куда переведут деньги. Именно собственник может посетить компанию с просьбой о выплате возмещения.

По этой причине необходимо данный нюанс рассмотреть прежде, чем оформлять страховку. Однако, допускается оформить доверенность на другое лицо. Тогда оно сможет обратиться в компанию страховщика и требовать возмещения. Тот же самый гражданин, что оформлял полис может сделать это. Предусматривается необходимость составления доверенности при обращении в нотариальную контору. У страховой компании есть право заключать соглашения не только с хозяевами ТС. Данное действие является законным.

Как оформить ОСАГО без собственности на машину и сколько человек можно вписать в полис

Закон об ОСАГО обязывает страховать гражданскую ответственность владельца авто перед другими участниками движения. А как быть, если человек хочет застраховать автомобиль, собственником которого он не является? И сколько человек в принципе можно вписать в ОСАГО? Разбираемся.

Может ли не собственник автомобиля оформить ОСАГО

Федеральный закон об ОСАГО дает четкую формулировку: «Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств» (статья 4, пункт 1).

Может показаться, что здесь речь идет только о собственниках, но это не так. В статье 1 этого же закона дается определение владельца ТС. Им считается собственник транспортного средства, а также лицо, владеющее транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании, в том числе по доверенности на право управления транспортным средством.

Правда, в 2012 году были отменены доверенности на управление чужим автомобилем, из-за чего снова возникли споры, кого считать владельцем и кто может быть страхователем по договору ОСАГО.

В июле 2018 года ЦБ выпустил разъяснительное письмо, в котором было установлено, что страхователем по договору ОСАГО может выступать законный собственник транспортного средства либо иное лицо с имущественным интересом в страховании ответственности владельца. Иными словами, если человек водит машину и заинтересован в ее сохранности, но при этом формально не является собственником, он все равно считается владельцем и может застраховать автомобиль по ОСАГО на себя.

Оформить ОСАГО c экономией до 74% на Банки.ру

Можно ли сделать ОСАГО без собственника автомобиля

Застраховать автомобиль без собственника возможно, достаточно предоставить страховой компании его данные. А при оформлении полиса ОСАГО онлайн данные собственника не запрашиваются, поэтому вообще невозможно определить, принадлежит ли авто страхователю или нет. Чтобы урегулировать этот момент, ЦБ в том же разъяснительном письме уточняет: «Если договор ОСАГО заключается в электронной форме и страхователь не является собственником транспортного средства, то такой страхователь должен быть указан в качестве лица, допущенного к управлению транспортным средством». Если водитель вписан в полис и может управлять автомобилем, значит, у него появляется имущественный интерес, он может выступить страхователем. Поэтому и можно сделать ОСАГО без собственника ТС.

Сколько водителей можно вписать в полис ОСАГО

По умолчанию в бланке полиса есть пять строк для водителей. Но закон никак не ограничивает количество автомобилистов, вписанных в полис ОСАГО. Если вдруг их будет больше пяти, страховая компания может сделать дополнительный бланк или внести данные на обратной стороне.

Важно помнить, что в некоторых случаях за внесение нового водителя в полис придется доплатить. За сам факт внесения нового автомобилиста платить не нужно. Но иногда цена полиса может вырасти.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

В каких ситуациях появление нового водителя в полисе ОСАГО будет стоить денег

Цена ОСАГО всегда зависит от конкретных характеристик водителей. Поэтому внесение нового водителя в полис и может повлиять на его стоимость.

При расчете стоимости ОСАГО базовый тариф страховой компании, который устанавливается ЦБ РФ, умножается на несколько коэффициентов: КТ (территория регистрации страхователя), КБМ (бонус-малус, или уровень аварийности водителя), КВС (возраст и стаж), КО (ограничения списка водителей), КМ (мощность ТС), КС (срок использования ТС). Два из этих коэффициентов зависят от вписанных в страховку водителей.

Первый — возраст и стаж (КВС) допущенного к управлению транспортным средством водителя. Чем старше и опытнее водитель, тем меньше он платит за страховку. Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг одного года, коэффициент самый высокий — 2,27. Для человека в возрасте от 60 лет с 15-летним стажем КВС составит 0,83.

Второй — КБМ, или коэффициент бонус-малус, который учитывает уровень аварийности конкретного водителя.

«Его влияние на итоговую стоимость полиса серьезнее. С 1 апреля 2022 года базовый коэффициент, который присваивается начинающим водителям, увеличился с 1 до 1,17. Верхние и нижние границы «коридора» КБМ расширились. Минимальный коэффициент стал меньше на 4 процентных пункта, снизившись с прежних 0,5 до 0,46. Максимальный коэффициент увеличился с прежних 2,45 до 3,92. То есть с максимальным значением КБМ составляет 3,92, что означает, что цена ОСАГО может увеличиться в 3,92 раза. Несложные расчеты показывают, что внесение в страховку ОСАГО водителя без стажа может привести к заметному удорожанию полиса», — поясняет product owner страховых продуктов Банки.ру Юлия Корнеева.

Важно помнить, что КБМ и КВС всегда берутся по самым «худшим» водителям в списке. Например, если у собственника большой стаж безаварийной езды и он собирается вписать второго водителя с высоким КБМ, стоимость полиса вырастет. Если же изначально КБМ собственника низкий, а у нового водителя КБМ такой же или ниже, то стоимость полиса не изменится. Таким образом, если оба водителя опытные и аккуратные и у них низкие КБМ, нового автомобилиста внесут в полис ОСАГО бесплатно.

Если предполагается включение в полис большого числа людей, есть смысл изначально оформлять полис с неограниченным числом водителей. Он стоит дороже (примерно на 80%) «именного» ОСАГО. Но, с учетом нюансов со стажем, возрастом и КБМ, возможно, этот вариант окажется более выгодным.

Какой штраф придется заплатить, если водитель не вписан в ОСАГО

Если водитель не вписан в полис ОСАГО, но сама машина застрахована, размер штрафа составит 500 рублей. За отсутствие полиса ОСАГО на машину в принципе придется заплатить штраф 800 рублей. Это может казаться незначительными тратами до момента первого ДТП. Поскольку страхование автогражданской ответственности по закону обязательно, водитель без полиса автоматически будет признан виновником аварии. И к штрафу может прибавиться огромная сумма компенсации остальным участникам ДТП. Поэтому не стоит пренебрегать оформлением ОСАГО. На сайте Банки.ру полис оформляется с выгодой до 74% онлайн всего в несколько кликов и приходит на электронную почту сразу после оплаты.

Правила страхования ОСАГО

Полис ОСАГО страхования подразумевает обязанность владельца автомобиля или другого транспортного средства отвечать за возможное нанесение убытков или ущерба лицам, пострадавшим в ДТП или аварии.

Если в ДТП пострадает имущество, здоровье водителя или пассажира, платить будет не виновник случившегося, а компания-страховщик – таковы условия ОСАГО.

Законодательством определены правила автострахования, на основании которых пострадавшее лицо имеет возможность получить оплату от компании за нанесенный ущерб — например, при ДТП.

Объект ОСАГО — это имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим в случае причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. Если виновник ДТП не имеет действующего полиса, согласно правилам, возмещать ущерб ему придется из своего кармана.

Правилами обязательного страхования определяются:

- срок оформления договора,

- государственные тарифы,

- коэффициенты и ставки, применяемые для страхования автомобиля, условия их расчета,

- возможные риски,

- порядок действий — оформление протокола, вызов спецслужб, обращение в компанию, возмещение ущерба,

- страхование, применяемое при использовании автомобиля на территории других стран,

- работа организаций, осуществляющих страхование.

Условия страхования ОСАГО

Полис, выданный при оформлении, является документом, гарантирующим, что в случае ДТП пострадавшему компенсируют ущерб.

Размер суммы выплаты составляет:

- до 500 000 рублей за причинение вреда жизни и здоровью — каждому потерпевшему,

- до 400 000 рублей за поврежденное имущество — каждому пострадавшему.

Срок, на который заключается договор о страховании, в большинстве случаев составляет 12 месяцев. Но он может изменяться с учетом ситуации. Например, если автомобиль зарегистрирован в другой стране и им временно пользуются на территории России, оформляется транзитный полис на срок от 5 дней.

Правила страхования также определяют: если автовладелец планирует пользоваться транспортом не целый год, то ему необходимо указать период использования — и оформить полис по сниженному тарифу — не менее, чем на 6 месяцев.

Также на время транзита авто к месту постоянной регистрации владельца необходимо воспользоваться специальным полисом — сроком на 20 дней.

Согласно правилам обязательного страхования, есть два варианта оформления полиса:

- с ограничением количества лиц, допущенных к управлению авто,

- без ограничения.

В первом случае управлять автомобилем (разумеется, при наличии водительского удостоверения), имеют право только занесенные в полис граждане. Во втором случае транспортным средством может управлять любой человек с водительским удостоверением. Данный вид страхования часто используют компании, предоставляющие автомобили в аренду или таксопарки.

Возникновение страхового случая

Если таковой случается, страховая компания берет на себя возмещение ущерба, причиненного автовладельцем пострадавшему — в соответствии с оценкой причиненного ущерба. Сумма выплаты лимитирована — она указывается в договоре.

Компания, выдавшая полис, тщательно разбирается в каждом, предусмотренном договором, страховом случае. По закону они имеют право и отказать в возмещении — например, если потерпевший признает себя виновным в ДТП. Или если сумма возмещения причиненного ущерба несоразмерно завышена.

Правило расчета премии и порядок выплаты

Премия по ОСАГО — обязанность выплаты оговоренной в договоре суммы (оплата за страховку, внесенная страхователем). Ее можно внести единовременно, либо двумя частями, оформляя полис на полгода, каждый раз продлевая договор. В этом случае итоговая сумма получится на порядок выше.

Согласно Закону об ОСАГО, тарификация страхования состоит из двух факторов, влияющих на итоговую сумму взноса — базовых ставок и коэффициентов. В соответствии с правилами, базовые ставки рассчитываются с учетом технических характеристик транспорта, цели его использования и особенностей конструкции.

- территории, на которой используется транспортное средство — она определяется по месту постоянной регистрации автовладельца,

- историю владельца автотранспортного средства — учитываются произведенные ранее выплаты по тому или иному случаю,

- возраст и водительский стаж — тех, кого вносят в полис,

- особенности эксплуатации автомобиля в разные сезоны.

Дополнительные коэффициенты имеют место, если:

- владелец авто предоставил недостоверную информацию о ДТП, что повлияло на размер выплаты,

- автовладелец осознанно способствовал возникновению ДТП — чтобы получить возмещение ущерба,

- к автовладельцу можно предъявить регрессивное требование — запрос о компенсации затрат после выплаты материального возмещения потерпевшему.

Ситуации, когда можно предъявить требования регресса:

- доказано намеренное совершения ДТП виновником,

- виновник произошедшего дорожно-транспортного происшествия или аварии управлял авто в состоянии опьянения — алкогольного или наркотического,

- на момент аварии виновный не имел права управлять авто,

- устроивший ДТП скрылся с места аварии,

- в момент совершения ДТП срок действия договора завершился,

- виновник аварии не известил компанию о произошедшем,

- при заключении договора автовладелец умышленно скрыл какую-то информацию.

К слову, если компания на доказательства случая регресса затратила определенные усилия и средства, то по правилам это также может быть внесено в сумму обратных требований.

Срок действия договора ОСАГО

Максимальный срок действия договора по ОСАГО фиксирован — один год, но может быть и меньше. Например, при:

- транспортировке автомобиля к месту постоянной регистрации владельца,

- использование авто, зарегистрированного вне территории РФ,

- непостоянной и/или сезонной эксплуатации машины.

При транзите автомобиля от места приобретения к месту постоянной регистрации, автовладелец обязан оформить временный полис сроком до 20 дней – таковы правила. Владелец имеет право оформить соответствующий документ и при покупке – но только при условии, что компания имеет право работать на территории его региона.

В случае, если в Россию нужно транспортировать авто, зарегистрированное в другой стране (например, при туристической поездке на автомобиле), владелец обязан заключить соответствующий договор ОСАГО. По правилам и в соответствии с законодательством, соглашение заключается на срок от 5 дней. Если время пребывания на территории Российской Федерации увеличивается, можно продлить договор.

Следует учитывать, что годовое оформление полиса дешевле, чем по месяцам. Стоимость такого полиса остается неизменной на протяжении всего срока действия договора. При оформлении полиса по месяцам сумма может индексироваться. Если тарифы вырастут, при следующем продлении оплата увеличится.

Порядок продления и досрочного погашения – правила ОСАГО

При истечении срока автовладелец имеет право продлить договор на сходных условиях — при пересчете тарифа и изменении данных, обусловленных коэффициентами начисления. При необходимости автовладелец может отказаться от продления договора и воспользоваться услугами другой компании.

Досрочное прекращение действия полиса возможно по ряду причин. В зависимости от ситуации, компания может возместить средства за неиспользованные месяцы договора.

- смерть автовладельца или лица, вписанного в полис,

- ликвидация компании,

- утрата (гибель) транспортного средства,

- отзыв лицензии компании,

- смена владельца авто,

- другие случаи, предусмотренные законодательством РФ.

Нововведения ОСАГО в 2022 – 2023 году

В 2022 году условия ОСАГО несколько изменились — нововведения касаются тарифной политики и начисления коэффициентов, а также прохождения техосмотра.

Как рассчитываются коэффициенты? Правила по ОСАГО определяют, что базовые тарифы и методику расчета устанавливает Центробанк. Эта финансовая организация определяет максимум и минимум выплат по тому или иному случаю.

В 2022 году тарифный коридор (границы минимального и максимального значения базовой ставки) расширился на 10%.

С апреля 2019 года начал действовать КБМ (коэффициент бонус-малус). Данный коэффициент учитывает нарушения автовладельца и возникновение соответствующих ситуаций по его вине.

Данный коэффициент ОСАГО считают следующим образом. Берутся за основу данные прошлых лет.

Если водитель виновен виновен в трех и более ДТП в течение одного года, то с апреля 2022 года тариф будет умножаться на 3,92. Зато КБМ за десять лет езды без ДТП снизится до 0,46.

Новичок, у которого нет истории КБМ, теперь будет получать первый коэффициент 1,17 вместо 1.

То есть, если вы аккуратный и дисциплинированный водитель и по вашей вине никогда не случалось аварии, вы сэкономите на полисе еще больше, чем раньше. Все справедливо.

С 2022 года водители могут оформлять полис ОСАГО без необходимости прохождения техосмотра.

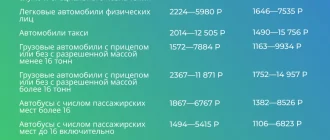

А вот новые тарифы и условия ОСАГО, вступившие в силу в 2022 году

| Минимальный тариф | Максимальный тариф | |

| Мотоциклы и мопеды | 438 рублей | 2 013 рублей |

| Легковые авто для юрлиц | 1 152 рублей | 4 541 рублей |

| Легковые авто для физ лиц и ИП | 2 224 рублей | 5 980 рублей |

| Легковые авто – такси | 2 014 рублей | 12 505 рублей |

| Грузовики (до 16 т) | 1 572 рублей | 7 884 рублей |

| Автобусы (до 16 мест) | 1 494 рублей | 5 415 рублей |

| Автобусы (более 16 мест) | 1 867 рублей | 6 767 рублей |

К слову, компании по-прежнему сохранили за собой право назначать базовую ставку самостоятельно — в пределах определенных законом границ.

Максимальное повышение цен распространяется на водителей, использующих транспортное средство в качестве такси.

Кроме того, в 2022 году увеличился тарифный план ОСАГО для полиса, оформленного без ограничений. В случае допуска к вождению автомобиля неограниченному числу лиц, компания испытывает повышенные риски возникновения предусмотренной договором ситуации. Теперь ограничивающий коэффициент для физических лиц равен 2,32.

С 2019 года на стоимость полиса ОСАГО влияет возраст и водительский стаж автовладельца: чем старше и опытнее водитель, тем дешевле будет для него полис.

И еще один момент. Стоимость полиса ОСАГО также зависит от региона и мощности двигателя авто. Чем больше лошадиных сил, тем полис дороже.

Дополнительно на стоимость ОСАГО влияет, насколько часто используется автомобиль. Бывает, автовладелец вспоминает, что у него есть машина, только летом — если его работа предполагает долгие отлучки (вахтовый метод или длительные командировки). В таких случаях автовладелец обязан уведомлять о сроках эксплуатации своего автомобиля, указав время использования.

Договор в таком случаев составят с учетом этих временных рамок. Минимальный срок использования полиса ОСАГО — 6 месяцев.

На частоту использования транспорта напрямую влияют и особенности климата того или иного региона. Например, коэффициент для москвичей – 1,8. В столице автомобилем пользуются часто. Для жителей Омска – 1,48. Для жителей Чукотки – 0,76.

Чтобы узнать ваш коэффициент, обратите внимание на строку «Расчет размера страховой премии» в полисе.

К каким изменениям ОСАГО готовятся

Для того чтобы обеспечить безопасность на дорогах, а также максимально приблизиться к передовым европейским стандартам, в настоящее время на рассмотрении находятся несколько законопроектов об улучшении работы данной системы. А именно:

- переход на электронное страхование,

- фиксация нарушений устройствами видеонаблюдения,

- повышение штрафов за отсутствие полиса.

Переход на электронный полис

Для российских компаний стало доступно использование СМЭВ (системы межведомственного электронного взаимодействия) — в связи с этим упростилось использование е-ПТС.

Преимущества электронного паспорта — возможность хранить больше информации. В е-ПТС содержится полные данные о всех владельцах конкретного автомобиля, сведения о дорожно-транспортных происшествиях, проведенном техобслуживании, о сроках и полисах КАСКО и ОСАГО, прописаны правила их использования.

Обязательное страхование — как контролировать

В ряде регионов РФ установлены специальные фиксирующие приборы (на основе видеокамер), которые анализируют информацию и выявляют автомобили, чьи владельцы решили сэкономить.

Повышение штрафов за отсутствие полиса

В 2022 действуют следующие штрафы:

- при наличии полиса страхование выполнено с нарушениями — 500 рублей,

- отсутствие полиса — 800 рублей;

- езда с поддельным полисом — до 80 тыс. рублей.

При каждом повторном правонарушении штрафные санкции будут увеличиваться.

Источник https://jurists-online.ru/pravo/avtomobilnoe-pravo/kto-mozhet-byt-strakhovatelem-po-osago

Источник https://www.banki.ru/news/daytheme/?id=10970898

Источник https://www.vbr.ru/strahovanie/help/osago/pravila-strahovaniya-osago/